В рамках налоговой системы государства выделяется два взаимосвязанных звена: подсистема налогообложения и подсистема налогового администрирования. Последняя охватывает совокупность органов, уполномоченных государством осуществлять контроль и надзор за соблюдением юридическими и физическими лицами обязанностей в качестве налогоплательщиков и налоговых агентов. С точки зрения налогового администрирования, в частности деятельности уполномоченных государством органов по реализации контрольной функции в сфере налогообложения, ведущей формой налогового контроля являются налоговые проверки.

В соответствии со ст. 87 НК РФ налоговыми органами проводятся камеральные и выездные налоговые проверки налогоплательщиков.

Проведение выездных налоговых проверок нацелено на обеспечение контроля за правильностью, полнотой и своевременностью исчисления и уплаты налогов налогоплательщиком, выявление и пресечение нарушений законодательства о налогах и сборах, предупреждение возможных налоговых правонарушений в будущем [1, с. 52]. Выездная налоговая проверка в отношении одного налогоплательщика может проводиться по одному или нескольким налогам. Предметом выездной налоговой проверки является правильность исчисления и своевременность уплаты налогов. В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, если иное не предусмотрено ст. 89 НК РФ [2, с. 273].

Еще в 2007 г. налоговое ведомство разработало и утвердило Концепцию системы планирования выездных налоговых проверок[1], согласно которой планирование выездных налоговых проверок — открытый процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения.

При этом в 2012 г. ФНС России дополнила Концепцию системы планирования выездных проверок положением, согласно которому при выборе объектов для проведения выездных налоговых проверок инспекторы должны учитывать также информацию, поступающую в ходе рассмотрения жалоб и заявлений граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, а также сведения о выплате налогоплательщиком неучтенной заработной платы (в конвертах), неоформлении (оформлении с нарушением установленного порядка) трудовых отношений и иную аналогичную информацию[2].

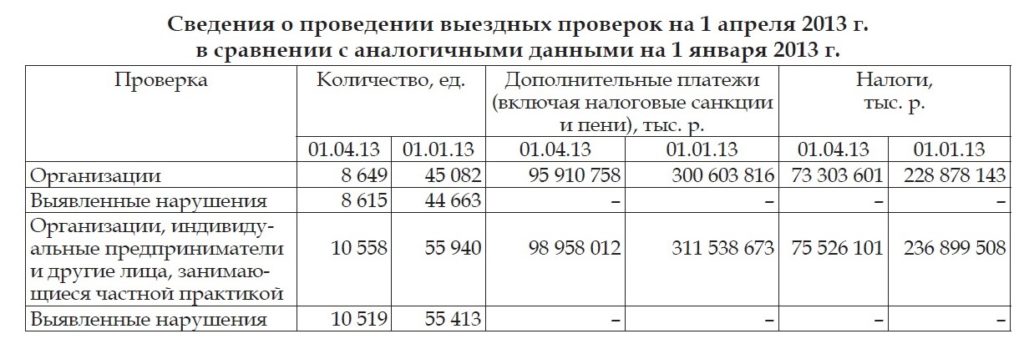

В настоящее время повышение эффективности налогового администрирования осуществляется не числом выездных проверок, а их качеством [3, с. 12] (табл.).

Согласно Концепции системы планирования выездных проверок в первую очередь в План проведения выездных налоговых проверок включаются следующие основные налогоплательщики[3]:

– предложенные отделами камеральных проверок на основании заключений о целесообразности проведения выездной налоговой проверки;

– неоднократно представляющие несвоевременно или не в полном объеме документы, необходимые для исчисления и (или) уплаты налогов и других обязательных платежей;

– последняя выездная налоговая проверка которых выявила существенные нарушения налогового законодательства;

– являющиеся участниками схем ухода от налогообложения[4];

– взаимозависимые с крупнейшими налогоплательщиками;

– о которых имеется информация, полученная из внешних и внутренних источников, позволяющая сделать вывод о наличии нарушений налогового законодательства;

– допустившие снижение налоговых начислений при росте суммы выручки от реализации продукции (работ, услуг);

– имеющие более высокие темпы роста затрат по сравнению с темпами роста выручки от реализации продукции (работ, услуг);

– допустившие снижение общей суммы налоговых платежей, особенно при условии роста сумм выручки и активов; отражающие в налоговой отчетности убыток или незначительную прибыль (доход) на протяжении нескольких налоговых периодов;

– удельный вес вычетов по налогу на добавленную стоимость на протяжении нескольких налоговых периодов превышает 80 %;

– представляющие значительное количество уточненных налоговых деклараций по какому-либо налогу за отчетный (налоговый) период[5];

– заработная плата сотрудников ниже установленного минимального размера оплаты труда. Как показывает налоговая практика 2013 г. выбор объекта для проведения выездных налоговых проверок обусловлен также информацией от граждан о выплате налогоплательщиком зарплаты в конвертах.

В целом новшества налогового администрирования, в частности налогового контроля, формируются в русле тех изменений, согласно которым налоговая система РФ должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования стать максимально комфортными для добросовестных налогоплательщиков. Данная стезя обусловлена также спецификой учета использования западного опыта и его применения в условиях российского налогового законодательства.

К примеру, введение в НК РФ новых правил трансфертного ценообразования[6] (теперь правила применения цен в целях налогообложения) приведены в соответствие с международно-правовыми принципами и стандартами, выработанными Организацией по экономическому сотрудничеству и развитию в руководстве 1995 г. «О трансфертном ценообразовании для транснациональных корпораций и налоговых органов». Более того, на современном этапе рассматривается система «горизонтального мониторинга», обусловленная открытостью бизнеса для налоговых проверок со стороны предприятий. Со своей стороны налоговые органы обещают обезопасить компанию от налоговых рисков, помочь советом в отношении той или иной сделки, а также не доначислять налоги внезапно.

В завершении отметим то, что в основные направления налоговой политики РФ на 2014 г. и плановый период 2015 и 2016 гг. предполагают рост налоговых поступлений за счет повышения налоговых ставок, изменения правил исчисления и уплаты отдельных налогов, планируется и принятие дополнительных мер в области налогового администрирования, что подчеркивает роль выездных налоговых проверок.