На сегодняшний день УК РФ[1] содержит два состава преступления, которые непосредственно связаны с нарушением правил о возвращении денежных средств из-за границы в иностранной валюте и валюте РФ. Это ст. 193 (уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте и валюте РФ) и 193.1 (совершение валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов). Перед тем, как проанализировать названные составы преступлений, необходимо исследовать механизм движения денежной массы из России за рубеж и порядок ее возвращения обратно. Так, в соответствии с Федеральным законом «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ[2] (далее – Федеральный закон № 173-ФЗ), а именно со ст. 19, резиденты при осуществлении своей внешнеторговой деятельности, а также при предоставлении займов нерезидентам обязаны в свою очередь обеспечить возвращение на территорию РФ:

1) иностранной валюты и валюты РФ в установленных договорами (контрактами) размерах за переданные нерезидентам товары, работы, которые были выполнены исключительно по их заказу, услуги, а также предоставленную информацию, переданные результаты интеллектуальной деятельности, а также предоставленные исключительные на них права;

2) денежных средств, уплаченных нерезидентами за не ввезенные в Россию товары, работы, которые не были выполнены, не оказанные услуги, не предоставленную информацию, не переданные результаты интеллектуальной деятельности, а также не предоставленные исключительные на них права;

3) иностранной валюты или валюты РФ, причитавшейся в соответствии с условиями договора займа.

Таким образом, законодательно закреплена обязанность резидента вернуть перемещенные за границу денежные средства.

Понятие «репатриация» в нормативных актах не закреплено, однако, анализируя статьи ранее упомянутого федерального закона, представляется, что законодатель, используя данный термин, имеет в виду невозвращение в то место, из которого убыла денежная масса.

Определение термина «резидент» дано в Федеральном законе № 173-ФЗ. Под резидентом по смыслу названного федерального закона понимаются:

1) физические лица, которые являются гражданами России;

2) постоянно проживающие на территории РФ иностранные граждане и лица без гражданства;

3) юридические лица, которые созданы в соответствии с законодательством России, в их число также входят и профессиональные участники внешнеэкономической деятельности, которые включены в специально предусмотренный перечень профессиональных участников внешнеэкономической деятельности;

4) находящиеся за пределами России представительства и филиалы юридических лиц, созданных согласно законодательству РФ, а также профессиональных участников внешнеэкономической деятельности, включенных в специальный перечень;

5) дипломатические представительства, постоянные представительства РФ при международных организациях, а также консульские учреждения и иные официальные представительства России, находящиеся за пределами РФ;

6) РФ, ее субъекты, муниципальные образования, которые вступают во внешнеэкономические отношения.

Соответственно, нерезидентами являются лица и организации, не удовлетворяющие перечисленным требованиям.

Однако в законодательстве РФ встречается еще одно упоминание резидента. Так, ч. 2 ст. 207 НК РФ[3] дает определение понятию «налоговый резидент». Под указанным термином следует понимать физическое лицо, время пребывания которого на территории РФ составляет не менее ста восьмидесяти трех дней в течение двенадцати следующих месяцев, при этом данный период нахождения лица на территории РФ не прерывается в случае его выезда за границу в целях прохождения лечения, обучения либо для исполнения своих обязанностей, связанных с работой на морских месторождениях углеводородного сырья, но указанный период, в течение которого лицо находится не в России, не должен быть более чем 6 месяцев.

Безусловно, указанные понятия хоть и объединены общим словом «резидент», однако в корне отличаются друг от друга. Вместе с тем, считаем необходимым раскрыть понятие резидента в рамках налоговых правоотношений. Так, при переводе денег на счет налогоплательщика по российскому законодательству со счета иностранного банка при расчете за выполненную работу, оказанную услугу или приобретенный товар налогоплательщик обязан уплатить налог, который составляет 13 % от всей суммы (налог на доход физических лиц). Согласно ст. 207 НК РФ налогоплательщиками являются:

1) налоговые резиденты;

2) физические лица, не являющиеся налоговыми резидентами, но получающие доход от источников в РФ (получение оплаты за выполненные работы, оказанные услуги и приобретенные товары не является получением дохода от источников в РФ (ст. 208 НК РФ)).

Тем самым, ключевым моментом в случае с получением оплаты за выполненные работы, оказанные услуги и приобретенные товары является наличие статуса налогового резидента у физического лица. А наличие указанного статуса определяется, как было отмечено ранее, количеством дней нахождения в России. На наш взгляд, статусом налогового резидента возможно умышленно управлять. Не находясь в РФ 183 дня за 12 месяцев, идущих подряд, можно, таким образом, на законных основаниях уклониться от обязанности уплаты налога на доход физических лиц, в связи с тем, что лицо не будет являться налогоплательщиком в соответствии с НК РФ. По нашему мнению, это является определенным пробелом налогового законодательства, позволяющим огромным суммам выбывать из-под ведения налогового контроля.

Как отмечалось, УК РФ содержит две статьи, стоящие на защите российского капитала от его незаконного убытия за рубеж. Оба состава преступления можно обозначить как невозвращение из-за границы денежных средств в иностранной валюте или валюте РФ. Следует отметить, что ст. 193 УК РФ (уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте и валюте Российской Федерации) и 193.1 УК РФ (совершение валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов) по структуре своих диспозиций очень схожи, что порождает множество проблем при их применении в практической деятельности. Неоднозначность в понимании смысла обозначенных составов преступлений напрямую свидетельствует о необходимости проведения четкого разграничения между ними.

В первую очередь, необходимо уяснить правовую суть указанных статей УК РФ, которая заключается в обязанности возвращения денежных средств в иностранной валюте или валюте РФ из-за границы обратно в Россию. Данное предписание установлено валютным законодательством РФ, а именно Федеральным законом № 173-ФЗ. Зачастую в практической деятельности использование подложных документов при осуществлении валютных операций рассматривается исключительно как способ совершения преступления, предусмотренного ст. 193 УК РФ (уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте и валюте РФ).

В этой связи, наиболее очевидное отличие между ст. 193 и 193.1 УК РФ заключается в том, что преступление, называемое «уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте и валюте РФ» имеет четко обозначенный размер предмета преступления, который составляет 9 млн руб. А диспозиция ч. 1 ст. 193.1 УК РФ «совершение валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов» не содержит в себе упоминания размера денежных средств, при котором преступление будет считаться совершенным. Тем не менее, вторая часть данного состава предусматривает крупный размер предмета преступления, который также равен 9 млн руб. В связи с этим, возникает большое количество проблем, связанных с определением суммы, перевод которой уголовно наказуем в РФ. Так, в качестве подтверждения приведенных доводов, можно обозначить данные, опубликованные на официальном сайте судебного департамента, согласно которым за 2016–2018 гг. было осуждено только 2 чел., при этом в 2016 г. и 2017 г. не было ни одного случая осуждения по ч. 1 ст. 193.1 УК РФ[4].

При конструировании диспозиций указанных статей законодатель не обозначил субъект преступления, отсутствует упоминание руководителя организации, резидента, нерезидента и т. д. Данный подход к изложению диспозиций видится нам достаточно справедливым, поскольку большинство злоумышленников заранее еще до совершения самого преступления планируют его до мелочей, в частности, заранее выбирают и подготавливают лицо, которое будет являться либо руководителем фигурируемой в уголовном деле организации, либо резидентом согласно Федеральному закону № 173-ФЗ, либо нерезидентом и т. д. Главный посыл такого решения законодателя – привлечение к уголовной ответственности действительно виновного в совершении преступления лица, а не номинального исполнителя.

Еще одно отличие преступления «уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте и валюте РФ» от преступления «совершение валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов» кроется в субъективной стороне анализируемых деяний, а именно – в моменте формирования умысла на совершение преступления, связанного с невозвращением денежных средств из-за границы в иностранной валюте или валюте РФ. Данное отличие позволяет четко разграничивать ст. 193 и 193.1 УК РФ в том случае, когда мы рассматриваем использование подложных документов как способ совершения преступления «уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте РФ». Так, исходя из диспозиции ст. 193 УК РФ следует, что умысел на непринятие мер по возвращению денежных средств в РФ может возникнуть и после заключения сделки, которая была оформлена в виде реального внешнеторгового контракта, и после того, как денежные средства уже были перечислены нерезиденту. В свою очередь, согласно диспозиции состава преступления «совершение валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов», умысел на нарушение валютного законодательства РФ у лица возникает исключительно до заключения сделки, в то время, как оно задумало использовать подложные документы для заключения договора с нерезидентом.

Несмотря на все описанные отличительные признаки одного состава от другого, главное, что отличает эти два преступления, заключается в отличии объективных сторон анализируемых деяний. Так, лицо при совершении преступления «уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте и валюте РФ» нарушает валютное законодательство РФ своим бездействием, лицо не предпринимает никаких мер по возвращению денежных средств в иностранной валюте или валюте РФ из-за рубежа. А когда злоумышленник совершает преступление «совершение валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов» лицо осознанно своими активными действиями нарушает правила товарооборота путем использования подложных документов. Иными словами, отличие рассматриваемых составов преступлений заключается во времени совершения преступления. Так, преступление, предусмотренное ст. 193 УК РФ, можно считать оконченным по истечении срока, установленного в договоре (контракте), заключенном между субъектами внешнеэкономической деятельности. А преступление, предусмотренное ст. 193.1 УК РФ, можно считать оконченным сразу же после осуществления перевода денежных средств в иностранной валюте или валюте РФ на счет или несколько счетов нерезидента или нескольких нерезидентов.

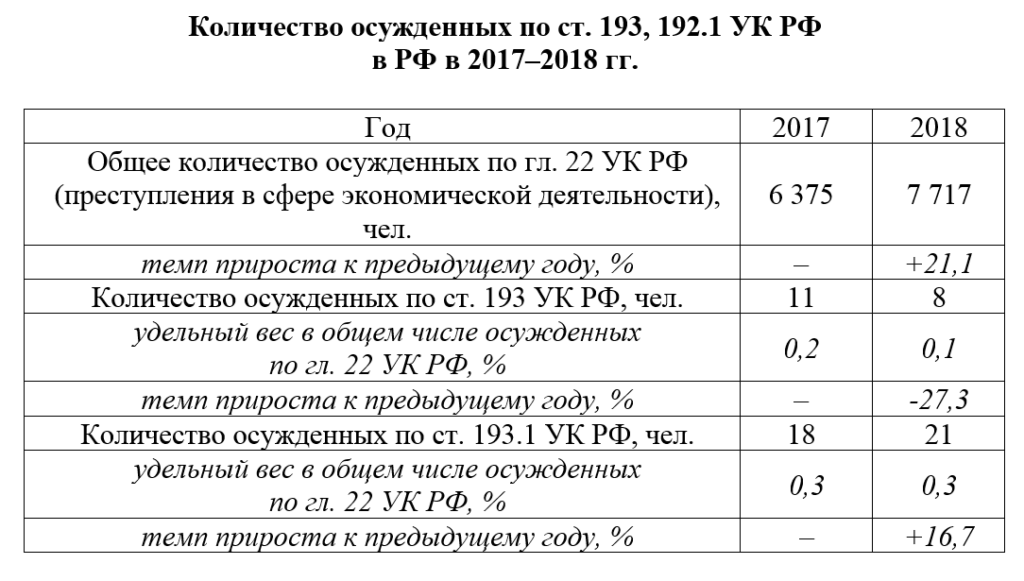

Приведем некоторые статистические данные, опубликованные на сайте Судебного департамента в целях исследования динамики совершаемых преступлений и изучения популярности применения на практике исследуемых составов преступлений (табл.)[5].

Исходя из приведенных данных можно сделать вывод, что преступления «уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте и валюте РФ» и «совершение валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов» нечасто применяются на практике, но тем не менее суммы, которые не возвращаются из-за границы просто огромны. Так за 2018 г. по ст. 193 УК РФ не возвращено 29,6 млрд руб., а по ст. 193.1 УК РФ – 17,9 млрд руб.[6] В первую очередь, это говорит о чрезвычайной важности существования данных составов преступлений в уголовном законе. Приведенная статистика свидетельствует о необходимости принятия мер по дальнейшему возвращению денежных средств из-за рубежа.

В завершение необходимо отметить, что преступления, предусмотренные ст. 193 и 193.1 УК РФ очень схожи между собой ввиду недостаточного нормативного закрепления характерных для каждого преступления признаков. В этой связи, предлагается установить конкретный размер предмета преступления по ч. 1 ст. 193.1 УК РФ, при перечислении которого на счет нерезидента или нескольких нерезидентов будет наступать уголовная ответственность. Невозвращение из-за границы денежных средств, причитающихся резиденту по договору займа, не охраняется уголовным законом, однако обязанность по возвращению закреплена Федеральным законом № 173-ФЗ, что, на наш взгляд, влечет необходимость в уголовно-правовом урегулировании данного вопроса. Считаем целесообразным разработать механизм возврата денежных средств из-за рубежа после осуждения виновного (помочь в этом могут, как справедливо отмечают специалисты, различные ведущие направления государственной политики [1, с. 134]), поскольку в противном случае уголовная ответственность не выполняет свою восстановительную функцию.